آنچه درباره حسابداری شرکت های بازرگانی باید بدانیم

حسابداری شرکت های بازرگانی با حسابداری شرکت های تولیدی و صنعتی (حسابداری بها تمام شده)، متفاوت است. در حسابداری شرکت های بازرگانی باید به چرخه حسابداری دقت کرد. در این گزارش، نکات خوبی درباره حسابداری شرکت های بازرگانی ارائه شده است.

اگر شما مخاطب گرامی، یک شرکت بازرگانی داشته و قصد برون سپاری خدمات حسابداری و انجام امور مالی و مالیاتی دارید، موسسه حسابداری راهکاران با پرونده های موفق حسابداری و مالیاتی صدها مودی مالیاتی، آماده ارائه خدمات حرفه ای و تخصصی به علاقمندان است. از طریق بخش ارتباط با ما، با مشاوران موسسه در تماس بوده و سوالات خود را در این باره، از طریق بخش کامنت در انتهای گفتار به اشتراک بگذارید.

با ما همراه باشید.

حتما بخوانید : حسابداری شرکت خدماتی چگونه است ؟

آیا حسابداری شرکت بازرگانی با حسابداری شرکت های پیمانکاری یکسان است؟

اصلا یکسان نیست. ماهیت فعالیت بنگاه تجاری و بازرگانی با ماهیت فعالیت های یک شرکت پیمانکاری که در صنایع گوناگون مشغول به کار است و مجبور است بر اساس فهرست بها سالانه و شیوه های مخصوص به خود، فعالیت کند، متفاوت است. حسابداری شرکت بازرگانی با حسابداری شرکت های پیمانکاری و تولیدی و صنعتی، تفاوت چشمگیر دارد.

این تفاوت، مربوط به نحوه ثبت اطلاعات، گزارش گیری مالی و مسائل مربوط به آنالیز اطلاعات بوده که بایستی بر مبنای اصول و استاندارد های حسابداری مخصوص به هر رشته خدماتی صورت بگیرد و تفاوت ها اکثرا به دلیل نوع کار و فعالیتی است که کسب و کارها دارند.

لذا، حسابداری شرکت بازرگانی بایستی تیمی خبره و آشنا به مسائل و قوانین مالی و مالیاتی و بیمه ای وتعرفه ها صورت بگیرد و این موسسه آماده ارائه بهترین خدمات با قیمت مناسب به مودیان محترم فعال در حوزه بازرگانی در سراسر کشور است.

بعضی از هموطنان، درباره ماهیت شرکت بازرگانی، اطلاعات درستی ندارند. اما واقعا به چه شرکتی، می توان شرکت بازرگانی گفت؟

شرکت بازرگانی چیست؟

شرکت بازرگانی، شرکتی نیست که در حوزه آموزشی و اطلاع رسانی فعالیت دارد. شرکتی نیست که در مناقصات پیمانکاری امور صنعتی از سد تا توسعه فیبرنوری و راه و جاده، فعالیت کند. شرکت بازرگانی، شرکتی است که صرفا به خرید و فروش کالا مشغول است و خدمات فنی و مهندسی ارائه نمی دهد.

شرکت بازرگانی، تولید کالا ندارد. چه نرم افزاری و چه سخت افزاری. اما محصولات سخت افزاری و نرم افزاری را خرید و فروش می کند. شاید یک شرکت بازرگانی، محصولی را از کشور X بخرد و به کشور Y بفروشد. یا از یک شهر به شهر دیگر، تبادل کالا داشته باشد. شرکت بازرگانی، یک واسطه است و ارزش افزوده ای برای کالا ایجاد نمی کنند. یعنی فراوری کالا ندارند. در حالی که شرکتهای تولیدی، مواد اولیه را در فرآیند تولید، به محصولی با ارزش افزوده بالا تبدیل می کنند. مثلا پالایشگاه ها، از نفت، بنزین تولید می کنند.

اما در شرکت بازرگانی، اقدامی برای فرآوری کالا انجام نمی شود و دخل و تصرفی در کالا رخ نمی دهد. همان طور که کالا از تولید کننده یا عرضه کننده بزرگ خریداری شده است، همان طور نیز در اختیار توزیع کننده ها و عمده فروش ها یا خرده فروش های استان و شهرها قرار می گیرد.

برای نگهداری و آنالیز اطلاعات مربوط به فعالیت شرکت بازرگانی، بایستی چرخه ای طی شود که به چرخه حسابداری گفته می شود.

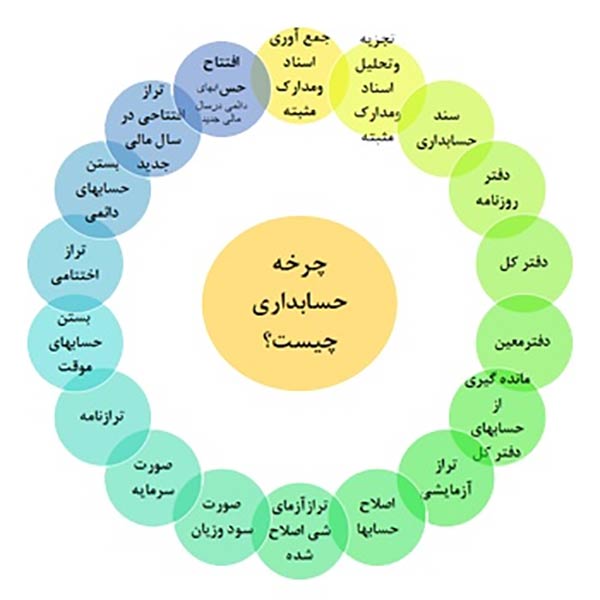

چرخه حسابداری چیست؟

منظور از چرخه حسابداری یا ACCOUNTING PROCESS همان گزارش گری مالی است. یکی از وظایف حسابداران آن است که اطلاعات مالی شرکت ها را به زبان قابل فهم برای عموم، آماده کنند تا هم مدیران و هیات مدیره شرکت و هم ذینفعان و سهامداران بتوانند از این اطلاعات برای تصمیم گیری سرمایه گذاری و بررسی اوضاع مالی شرکت ها، استفاده بهینه داشته باشند. این اطلاعات باید طبق اصول و استاندارد های حسابداری تهیه شود.

اطلاعات مالی بر اساس رویداد های مالی، ثبت می شود. سپس طبقه بندی صورت می گیرد و به روش های اندازه گیری به کار می رود و در نهایت، از طریق صورت های مالی، در اختیار عموم قرار می گیرد. برخی از عملیات مالی، به صورت مکرر و چرخه ای بوده و شاهد تکرار آن هستیم. یعنی تکرار پذیر هستند. تکرار پذیری یعنی در یک سیکل، عملیات مالی رخ می دهد. لذا به فعالیت های مالی و حسابداری، چرخه حسابداری نیز اطلاق می شود.

در هر چرخه، بخشی از اطلاعات، زمینه و بستر دسترسی به اطلاعات بعدی بوده و این روند ادامه پیدا می کند تا دوباره به نقطه اول برسیم. چرخه حسابداری در واقع از جمع آوری اطلاعات مالی بر اساس رویداد های مالی روزانه اغاز می شود و سپس در مرحله آنالیز اطلاعات و تحلیل اطلاعات و عملیات مالی، ادامه می یابد.

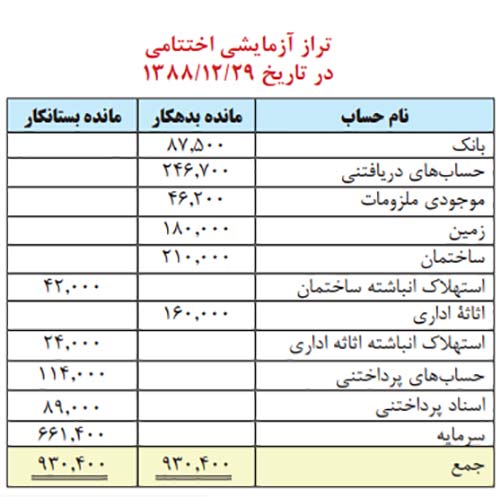

رویداد های مالی طبق اصول تحریر دفاتر پلمپ قانونی، ثبت و ضبط می شود. بایستی رویداد مالی به ترتیب وقوع و به درستی ثبت شده و مستند و مستدل باشد. معمولا رویداد های مالی تا روز 15 ماه بعد به دفترکل انتقال می یابد. از طریق دفتر کل، تراز آزمایشی استخراج می شود. وقتی تراز آزمایشی، تهیه شد، قادر به شناسایی اشتباهاتی هستیم که در زمان ثبت رخ داده است. این اشتباهات را می توان در دفتر روزنامه و دفتر کل نیز اصلاح کرد.

سپس، صورت سود و زیان بر مبنای داده های صحیح، طبقه بندی می گردد و حساب موقت، بسته می شود و تراز آزمایشی اختتامی و ترازنامه جریان گردش نقدینگی، استخراج می شود و چرخه حسابداری تکمیل می شود. از ترازنامه می توان اطلاعات خیلی خوبی درباره فعالیت کسب و کار شرکت مسئولیت محدود، شرکت سهامی خاص و شرکت سهامی عام بدست آورد و بخشی از ابزار تصمیم گیری فاندمنتالیست ها محسوب می شود.

تراز آزمایشی چیست و چه تفاوتی با ترازنامه دارد؟

در بالا درباره تراز آزمایشی و ترازنامه، صحبت کردیم. اما تفاوت تراز آزمایشی با ترازنامه چیست. این سوال متداول بسیاری از هموطنان و فعالان کسب و کار است.

تراز آزمایشی، لیستی از کلیه حساب های دفتر کل و مانده آن بوده و ابتدا دارایی و بعد بدهی و سرانجام سرمایه را شامل می شود. تراز آزمایشی، صحت عملیات را از راه اثبات تساوی جمع ستون بدهکار با جمع ستون بستانکار، بررسی می کند. معمولان در پایان دوره تهیه می شود. صورت مالی، شامل ترازنامه و صورت سود و زیان و صورت جریان وجوع نقد است. تراز آزمایشی، صورت مالی نیست و حسابدار برای ارزشیابی کار خود، آن را تهیه می کند.

تراز آزمایشی، چند نوع است. مثل تراز آزمایشی 2 ستونی و 4 ستونی و 6 ستونی و 8 ستونی و سلسله مراتبی. در تراز آزمایشی 2 ستونی که از متداول ترین تراز آزمایشی است، حساب دفتر کل در 2 ستون بدهکار و بستانکار درج می شود و روبروی هم قرار می گیرند. تنها مانده حساب ثبت می شود. عدم برابری دو ستون بدهکاری و بستاتکاری، می تواند ناشی از انتقال غیر صحیح اعداد از دفتر روزنامه به دفتر کل باشد.

(نمونه تراز 2 ستونی)

اما تفاوت ترازنامه با تراز آزمایشی چیست. تراز آزمایشی، مصرف داخلی در موسسه حسابداری دارد اما ترازنامه، گزارشی از وضعیت مالی بنگاه را نشان می دهد و برای افراد خارج از شرکت یا موسسه و بنگاه کاربرد دارد.

مثل ترازنامه های شرکت های بورسی که از طریق سامانه کدال در دسترس عموم قرار دارد. ترازنامه ، صورت مالی رسمی است. اما تراز آزمایشی، صورت مالی رسمی محسوب نمی شود. در ترازنامه، صرفا مانده حساب دائمی قید می شود در حالی که در تراز آزمایشی، حساب دائمی و موقت نیز قید می شود.

معادله اصلی حسابداری در واقع ، سرمایه + بدهی است.

دارایی به چه مواردی اشاره می کند؟

دارایی (assets) منابعی است شرکت یا موسسه در طی فرآیند و عملیات مالی کسب می کند. مثل کسب و ادغام ، مثل خرید ماشین آلات، خرید ملک و غیره. می تواند جاری یا غیر جاری بوده و دارایی جاری، اموال نقدی است و طبق اصول حسابداری، ظرف 12 ماه به وجه نقد تبدیل شوند. اما دارایی غیر جاری، نقدی نیست و نمی توان ظرف 1 سال آنها را به وجه نقد تبدیل کرد.

دارایی غیر جاری می تواند مشهود یا نامشهود (intangible asset) باشد. گاها دارایی نامشهود، ارزش فوق العاده ای دارد. مثل برند یک بنگاه (مثل برند غول های استارتاپی ایران و جهان).

نحوه اجرای چرخه حسابداری در شرکت بازرگانی چگونه است؟

یک شرکت بازرگانی فرضی را در نظر بگیرید که در زمینه خرید و فروش پسته فعالیت دارد. فعالیت این شرکت از زمان تاسیس به شرح زیر است:

- بنیانگذار شرکت پسته، مبلغ 190 میلیون ریال به عنوان سرمایه اولیه از ابتدای سال 1396 وارد کسب و کار کرده است.

- بنیانگذار شرکت پسته، برای چای هایی که خریداری کرده، انباری اجاره می کند و 600 هزار ریال نیز می پردازد.

- بنیانگذار شرکت پسته که او را آقای محسنی زاده می نامیم، فردی را استخدام می کند و مبلغ 2 میلیون ریال دستمزد برایش در نظر می گیرد.

- آقای محسنی زاده، به منظور حمل و نقل بسته های پسته، کامیونی به ارزش 200 میلیون ریال خریداری کرده و از تاریخ 15 فروردین 1396 در اختیار شرکت او قرار دارد.

- آقای محسنی زاده، در تاریخ اول اردیبهشت 1396، یک گونی پسته به ارزش 200 میلیون ریال خریداری میکند و چون قصد پرداخت نقدی داشت به فروشنده، مبلغ 500 هزار ریال تخفیف گرفته و بقیه را نقدی پرداخت می کند.

- آقای محسنی زاده، تعداد 300 گونی پسته به خانم کریمی زاده به ارزش 7 میلیون ریال فروخته و به صورت نسیه و توافق به شماره 390/ن پرداخت صورت بگیرد.

- در تاریخ اول خرداد 1396، ساختمانی برای ساکن شدن پرسنل شرکت آقای محسنی زاده به ارزش 900 میلیون ریال خریداری شده و ارزش زمین آن 50 میلیون ریال محاسبه می گردد.

- در تاریخ اول خرداد 1396، مبلغ نسیه خانم کریمی زاده، تصفیه می شود.

- در تاریخ 2 خرداد 1396، تعداد200 گونی پسته به ارزش 52 میلیون ریال فروخته می شود و سپس به دلیل خراب بودن مقداری از پسته ها، مبلغ 3 میلیون ریال کسر می شود.

- در تاریخ اول مرداد 1396، 400 گونی به ارزش 66 میلیون ریال و با تخفیف 4 میلیون ریال به صورت نسیه به شماره فاکتور 106/ن/3 فروخته می شود.

- در تاریخ اول شهریور 1396، مبلغ 7 میلیون ریال برای بیمه ماشین آلات شرکت پرداخت می شود.

- در تاریخ 5 مهر 1396، مبلغ نسیه تاریخ اول مرداد 1396 تصفیه می شود.

- در تاریخ اول آبان 1396، 100 عدد گونی پسته به ارزش 3 میلیون و 500 هزار ریال به فروش می رسد.

- در تاریخ 25 آبان 1396، 350 گونی پسته به ارزش 118 میلیون و 450 هزار ریال به فروش رسید.

- مورخه 30 آبان 1396، هشت ماه حقوق معوقه کارمندان شرکت پسته پرداخت شد.

- مورخه 30 آبان 1396، فیش آب و برق و گاز شرکت به مبلغ 4 میلیون ریال تسویه شد.

- مورخه 5 دی ماه 1396، 60 عدد گونی پسته به ارزش 15 میلیون و 500 هزار ریال به صورت نسیه طی فاکتور 61/3/11/د خریداری گردید.

- مورخه 7 دی 1396، به دلیل نامرغوب بودن پسته های فروش رفته در 5 دی 1396، 450 هزار ریال تخفیف داده شد.

- مورخه 10 دی 1396، مبلغ نسیه مورخ 5 دی 1396 پرداخت شد.

- مورخه 10 بهمن 1396، 30 عدد گونی پسته به خانم کریمی زاده فروخته و یک فقره چک به مبلغ 9 میلیون و 200 هزار ریال دریافت شد.

- شماری از فیش آب و برق و گاز شرکت که تا پایان سال پرداخت نشده، به مبلغ 4 میلیون ریال رسید.

- کل هزینه حمل و نقل پسته در سال 1396 مبلغ 6 میلیون و 500 هزار ریال اعلام شد.

- اطلاعات و داده های دیگری به منظور ثبت اسناد و اجرایی کردن آن ها لازم است که باید شناسایی و تهیه گردد. این داده ها به شرح زیر می باشد:

- بر مبنای برآورد های انجام شده، طول عمر ماشین آلات و تجهیزات بسته بندی خریداری شده برای شرکت پسته، 20 سال بوده و ارزش اسقاط ان ها نیز 25 میلیون ریال تخمین زده شد که روش محاسبه استهلاک این دستگاه ها نیز روش مجموع سنواتی است.

- عمر مفید ساختمان شرکت 9 ساله و با ارزش اسقاط شش میلیون ریال بوده و روشی که به منظور محاسبه استهلاک ساختمان استفاده می شود، روش خط مستقیم می باشد.

روش محاسبه بهای تمام شده در حسابداری شرکت بازرگانی

به منظور محاسبه بهای تمام شده در این شرکت بسته بندی پسته، بایستی روشی مشخص از روش های موجود انتخاب گردد.

- یک روش ، روش اولین صدور از اولین ورود است که فایفو نام دارد یا FIRST IN FIRST OUT

- یک روش، روش اولین صدور از آخرین ورود است که لایفو نام دارد یا LAST IN FIRST OUT

- یک روش ، روش میانگین موزون است

- یک روش، روش شناسایی ویژه است.

در ادامه این مبحث، به بررسی هر یک از روش های فوق الذکر در محاسبه حسابداری شرکت بازرگانی می پردازیم.

روش فایفو چیست؟

روش اولین صدور ازاولین ورود است. یا اولین صادره از اولین وارده. هر کالایی که اول بار به انبار وارد می شود، ابتدا نیز خارج می شود. یعنی اگر کالایی در شهریور ماه خریداری گردید، کالای دیگر در مهر ماه وارد انبار گردیده، اول کالایی که شهریور ماه خریداری شده، خارج شده و سپس کالای های بعدی به ترتیب ورود، خارج می شوند. حال مواد اولیه باشد یا کالاهایی که برای فروش در نظر گرفته شده هاست.

روش لایفو

روش لایفو، روش اولین صدور از آخرین ورود است یا اولین صادره از آخرین وارده. بر عکس روش لایفو است. کالایی که دیرتر خریداری شود، وارد انبار شده است، لذا زودتر هم خارج می شود. مثلا کالایی که در شهریور وارد انبار شده ،اولویت خروج دارد نسبت به کالایی که خرداد وارد انبار شده است.

روش محاسبه بهای تمام شده (میانگین موزون)

بر خلاف 2 روش لایفو و فایفو، نظم و مقررات برای ورود و خروج کالا به انبار در نظر گرفته نمی شود. ترکیبی از کالاهای مختلف که توسط شرکت خریداری شده و در زمان های مختلفی در طول سال وارد انبار شده است، در تاریخ متفاوتی نیز خارج می شود. آنچه که در انبار وجود دارد، ترکیبی از باقیمانده کالا های خریداری شده در تاریخ های گوناگون می باشد.

روش شناسایی ویژه

در این روش که برای شرکت هایی که کالاهای قابل تفکیک دارند استفاده می شود. مثل نمایشگاه فروش موتورسیکلت که از شرکتها و برندهای مختلف و اندازه ها و رنگ های متنوع است. قیمت موتورسیکلت هایی که در پایان سال در نمایشگاه مانده است، مشخص می شود.

به منظور بهای تمام شده در حسابداری شرکت بازرگانی آقای محسنی زاده که در بالا به آن اشاره کردیم، از روش FIFO استفاده می کنیم. اول بایستی صورت های مالی کلیه رویدادهای مالی سال نود و شش را تحریر کرده و این صورت ها بایستی برای همه 22 بند فوق الاشاره، اجرا شود و شماری ذکر کردیم:

بانک ها: 190 میلیون ریال

5 فروردین 1396

سرمایه: 190 میلیون ریال

پیش پرداخت اجاره: 600 هزار ریال

5 فروردین 1396

بانکها: 600 هزار ریال

تجهیزات: 200 میلیون ریال

15 فروردین 1396

سرمایه: 200 میلیون ریال

خرید: 19 میلیون و 500 هزار ریال

اول اردیبهشت 1396

بانک ها: 19 میلیون و 500 هزار ریال

23 اردیبهشت 1396

حساب دریافتنی: 70 میلیون ریال

فروش: 70 میلیون ریال

سایر رویداد های مالی نیز به همین ترتیبی که در بالا نشان دادیم، به ترتیب وقوع، ثبت می شود و صورت نگاری می شود در شرکت آقای محسنی زاده. حسابدار شرکت بازرگانی بایستی توجه داشته باشد که هیچ رویداد مالی از نظر پنهان نماند. سپس، با ثبت کامل رویداد های مالی، بایستی تراز آزمایشی گرفته شود. در بالای این گفتار، درباره تراز آزمایشی گفتیم. در استخراج تراز آزمایشی، نام صاحب های حساب، گردش بدهکاری و بستانکاری و مانده بدهکاری و مانده بستانکاری تهیه شده و در جدولی درج شود. همه اشتباهات باید ثبت اصلاحی و تعدیلی نیز داشته باشد.

گام بعدی ان است که صورت سود و زیان تهیه شود. به منظور تهیه صورت سود و زیان شرکت بازرگانی ، بایستی بهای تمام شده موجودی پایان دوره مالی را تهیه کرد و موجودی پایان دوره مالی بایستی بهای تمام شده هر خریدی به صورت مجزا باشد. به منظور محاسبه بهای تمام شده هر خرید، بایستی یک جدول رسم کرده و داده های زیر در آن درج شود.

- تاریخ خرید

- قیمت خرید

- تخفیفات نقدی

- برگشتی از خرید

- خرید خالص

- تعداد خرید

- قیمت خرید

این داده ها برای هر خرید به صورت مجزا ثبت شود. با روش FIFO ، قیمت موجودی پایان دوره تهیه شده و در پایان، صورت سود و زیان تهیه و حساب موقت بسته شود. کارهای پایانی که حسابدار باید انجام دهد، استخراج تراز آزمایشی اختتامیه، ترازنامه و صورت تغییرات سرمایه است که محاسبه مخصوص به خود را دارد.

چند اصطلاح

- فروش خالص چیست؟ تفاوت فروش با حاصل جمع هر تخفیف نقدی فروش و برگشتی از فروش است.

- بهای تمام شده کالای فروخته شده چیست؟ هزینه نهایی فروش هر کالا است.

- سود ناخالص چیست؟ عبارت است از تفاوت فروش خالص با بهای تمام شده کالای فروخته شده به مشتری.

- هزینه عملیاتی چیست؟ حاصل جمع هزینه های هر فروش با هزینه های اداری و عمومی و سربار.

- سود خالص عملیاتی چیست؟ عبارت است از تفاوت سود ناخالص از هزینه های عملیاتی.

- منظور از سایر درآمدها چیست؟ عبارت است از حاصل جمع سود سپرده ثابت و سود ناشی از فروش دارایی ثابت به علاوه درآمد اجاره

- منظور از سایر هزینه ها چیست؟ هر هزینه مالی را می گویند.

- منظور از سود خالص پیش از مالیات چیست؟ سود خالص عملیاتی به علاوه سایر درآمد ها که باید از سایر هزینه ها کسر شود.

- تخفیف تجاری یعنی چی؟ روش افزایش فروش کالا بوده که با تخفیف بیش تر برای خرید بیش تر و در شرایط ویژه صورت می گیرد. هدف، افزایش فروش است. به خصوص در فصول خاصی از سال. چون از قبل، تحقق مبادله در نظر گرفته می شود، در حسابداری شرکت های بازرگانی در نظر نمی گیرند و صرفا مبلغ خالص خرید در دفاتر ثبت و ضبط می شود.

- تخفیف نقدی در شرکت بازرگانی چیست؟ چون حجم مبادله کالا در شرکت بازرگانی بالا است، روش مختلف خرید نقدی و نسیه برای مشتری منظور می شود. اگر خریدار، زود تر از موعد مقرر، حسابش را پرداخت کند، تشویق درصدی تخفیف برای آن منظور می شود. در حسابداری شرکت بازرگانی، در زمان خرید، مشخص شدن تخفیف و درصد آن امکان پذیر نیست، مبلغ خرید بدون در نظر گرفتن تخفیف بدهکار و مبلغ پرداختی نیز بستانکار می شود.

- تخفیف توافقی چیست؟ در شرکت بازرگانی، تخفیف توافقی هم معنی دارد. به توانایی چانه زنی ارتباط دارد.

- منظور از سیستم ثبت دائمی چیست؟ یعنی همزمان با خرید و فروش کالا ، موجودی کالا در دفاتر حسابداری ثبت و ضبط می شود. میزان و ارزش گذاری موجودی کالا در حسابداری، بایستی به روز باشد. یعنی هر قلم موجودی در دفاتر حسابداری، باید حسابی جداگانه داشته باشد. اگر کالا به صورت نقدی یا نسیه فروش رفته، خوب نوع ثبت ها هم فرق میکند. لذا شرکت را از شمارش فیزیکی کالا، خلاص می کند و صرفا از طریق داده های ثبت شده، قادر به ارزیابی موجودی کالای فروش نرفته خواهیم بود.

- سیستم ثبت ادواری چیست؟ در این روش، ثبت و اندازه گیری حساب موجودی کالا در پایان دوره مالی یا هر زمان که به اطلاعات ریالی کالا نیاز است، از طریق شمارش تعداد کالا و ارزش گذاری آن صورت می گیرد. بایستی موجودی کالای فروش نرفته در پایان دوره، به عنوان موجودی کالا در ابتدای دوره در ترازنامه شرکت بازرگانی منظور شود. اگر سود و زیان نیز واقع شود، موجودی کالایی که فروش نرفته است، به منظور محاسبه بهای تمام شده کالای به فروش رفته و مبلغ نهایی تمام شده کالای آماده فروش نیز ثبت خواهد شد.

مخاطب گرامی

دقت کنید که حسابداری شرکت بازرگانی ، مثل همه شرکت ها، اصول خاصی داشته و بایستی از همان ابتدا به درستی و دقت صورت بگیرد تا شما بتوانید در پایان سال، گزارش گیری درستی داشته باشید. همه این ریپورت ها، سندی برای تهیه اظهارنامه و میزان مالیاتی است که باید به صورت ارزش افزوده و مالیات تکلیفی به سازمان امور مالیاتی پرداخت کرد. هر ایراد ممیز به هزینه و حساب سود و زیان، می تواند بستری برای رد دفاتر بوده و شرکت شما علی الرس شود.

توصیه می شود که از خدمات تخصصی موسسه حسابداری ما استفاده کنید تا به صورت اصولی و علمی، حسابداری کسب و کار خود را به مجموعه حرفه ای، برون سپاری کنید.

لینک این گفتار را از طریق کانال ها و گروه هایی که در شبکه های اجتماعی عضو هستید به اطلاع دوستان و پیمانکاران و شرکت های بازرگانی و تجاری و تولیدی برسانید. ما را در شبکه های اجتماعی نیز دنبال کنید.

به لیست ایمیل ما بپیوندید

آموزش حسابداری در مقالات

کارآموزی حسابداری در موسسه

جهت کارآموزی در موسسه حسابداری راهکاران با شماره های زیر تماس بگیرید :

02177648733-34