آنچه درباره حسابداری شرکت خدماتی باید بدانیم

حسابداری شرکت خدماتی ( accounting coding ) با حسابداری شرکت بازرگانی و حسابداری شرکت پیمانکاری و حسابداری شرکت تولیدی و صنعتی، به دلیل تنوع فعالیت ها ، متفاوت بوده و شناسایی سود و زیان نیز نیازمند دسترسی به داده های مخصوصی است که در طبیعت این نوع شرکت ها وجود دارد. بر خلاف تصور عامه، حسابداری شرکت خدماتی، صرفا محاسبه سود و زیان و بررسی درآمد و هزینه نیست بلکه خرید دارایی و ایجاد بدهی و افزایش سرمایه نیز باید مد نظر قرار بگیرد که مبنای پرداخت مالیات است.

در این گزارش از شرکت حسابداری راهکاران ، اطلاعات جامعی درباره اصول و مبانی حسابداری شرکت خدماتی ارائه شده است . این موسسه آماده ارائه تخصصی ترین خدمات مالی و مالیاتی را به شرکت های خدماتی 31 استان کشور دارد. اگر نظر و دیدگاهی دارید، مراتب را از طریق بخش کامنت در انتهای گفتار به اشتراک بگذارید.

با ما همراه باشید.

حسابداری شرکت خدماتی

حسابداری شرکت خدماتی یعنی حسابداری شرکتی که خدمات می فروشد نه کالا و تولید کننده محصول خاصی هم نیست. مثل شرکت تامین نیروی انسانی. مجموعه ای از فعالیت ها را دارند که توسط حسابدار ، به منظور آزمایش و تصدیق و هم خوانی ستون بدهکار و بستانکار در دفتر روزنامه صورت می گیرد. البته نرم افزارهای حسابداری شرکت خدماتی نیز در بازار، کمکی برای تیم حسابداری است.

شرکت خدماتی چه در بخش دولتی و چه در بخش خصوصی، بایستی به درستی حسابداری شود تا سود و زیان و میزان مالیات و ارزش افزوده ای که باید در صورت نیاز پرداخت کند، مشخص شود. حوزه فعالیت شرکت خدماتی، بسیار زیاد است. از هتل و هاستل تا آموزشگاه و بانک و شرکت باربری، شرکت خدماتی هستند.

حسابداری شرکت خدماتی در واقع به فعالیت هایی گفته می شود که تیم حسابداری در فرآیند آزمایش و اعتبارسنجی و راستی آزمایی هم خوانی ستون بدهکار و بستانکار دفتر روزنامه با ستون های مشابه در تراز آزمایشی از حساب معین و حساب کل انجام می دهد.

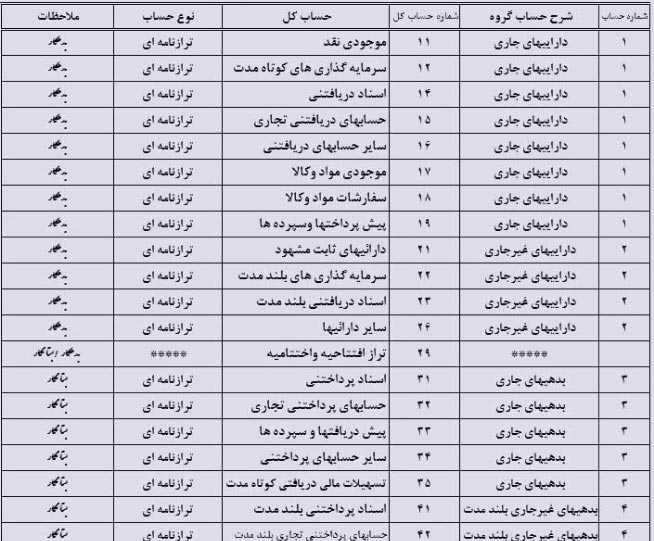

(نمونه کدینگ حسابداری یا سرفصل حساب های سیستم مالی)

در این لینک، روش مصور تهیه دفاتر پلمپ قانونی توضیح داده شده است.

مراحل 3 گانه حسابداری خدمات

حسابداری خدمات در 3 مرحله انجام می شود:

مرحله اول حسابداری خدمات

در این مرحله که شروع کار است، هر اقدامی که در طول دوره مالی رخ داده، بررسی می شود. داده های همه رویداد های مالی به جهت تخمین داده های اولیه، جمع آوری خواهد شد.

آنالیز داده ها به جهت اطمینان بخشی از میزان درست سرمایه، میزان درست بدهی و میزان درست دارایی، نسبت به صادر شدن سند حسابداری و سازماندهی مدارک بر اساس تاریخ وقوع برای استخراج ترتیب بدهکاری و بستانکاری و دفتر نویسی و انتقال اطلاعات از دفتر روزنامه به کل و بعد از آن به دفتر معین در دستور کار قرار می گیرد.

بایستی در یک بازه زمانی، رویداد های مالی و مراحل جمع آوری اطلاعات پیش برود. لذا بایستی در یک بازه زمانی کارها انجام شود و انجام کارها در یک روز میسر نیست. برخی از امور نیز اساسا روز 30 یا 31 هر ماه، به وقوع می پیوندد و اطلاعاتش باید ثبت شود.

مرحله دوم

اکنون مرحله اول به اتمام رسیده است. بایستی حسابداری ترازهای آزمایشی دفتر کل و دفتر معین انجام شود و در بازه زمانی مشخص، گردش حساب و ستون بدهکاری و بستانکاری که بد و بس نام دارد، مورد ارزیابی قرار بگیرد.

مرحله سوم

پس از گذر مرحله اول و دوم در حسابداری شرکت خدماتی ، بایستی کاربرگ تهیه شود. کاربرگ در پایان هر سال مالی استخراج می شود. هدف از تهیه کاربرگ آن است که سود و زیان و ترازنامه و تعدیلات به جهت اصلاح حساب های معین و کل یا همان بستن حساب های سود و زیانی (موقت) و تهیه ترازنامه و اختتامیه حساب دائمی ، صورت بگیرد و پرونده حسابداری یک سال مالی را بست. با بسته شدن پرونده حسابداری و حساب های یک شرکت در پایان دوره مالی، چکی پرداخت نمی شود.

ارائه خدمات حسابداری در شرکت خدماتی

شرکت های خدماتی همواره خدمات خاصی به مشتری ارائه کرده و در قبال ارائه خدمات، طبق تعرفه ها، حق الزحمه دریافت می کنند. شرکت خدماتی، کالا تولید نمی کند، حتی کالا نیز فرآوری نمی کند. مواد اولیه خاصی ندارد و صرفا با وسایل مورد نیاز، خدماتی به مشتری می دهد. مثل سالن های زیبایی و آرایشی.

لذا در شرکت خدماتی، سامانه حسابداری خدماتی کارآمد و اثربخش که بتواند شفافیت مالی را برای مدیریت و سرمایه گذاران افزایش بدهد، مورد نیاز خواهد بود. چون در حسابداری شرکت خدماتی شاهد این هستیم که موجودی کالای شرکت ، گردش درستی نداشته و کم تر مورد توجه است.

در ادامه به بررسی چرخه خسابداری در شرکت خدماتی اشاره می شود.

چرخه حسابداری در شرکت خدماتی

در هر دوره مالی، چرخه حسابداری به شکل زیر است:

- جمع آوری اطلاعات

- انالیز اطلاعات

- ثبت معاملات در دفاتر روزنامه

- انتقال اقلام به دفتر کل

- صدور تراز آزمایشی

- صدور کاربرگ

- تنظیم صورت های مالی

- اصلاح کردن حساب دفتر کل

- بستن حساب موقت

- صدور تراز آزمایشی نهایی به منظور صحت سنجیش

در واقع پایان هر ماه، بایستی تراز آزمایشی تنظیم و مراحل اصلاح حساب دفاترکل و بستن حساب موقت و تهیه تراز آزمایشی نهایی در پایان سال مالی صورت می گیرد.

- ثبت معاملات: همه فعالیت های مالی بایستی ثبت شود و نوعی داد و ستد است. مجزا باید ثبت شده و انالیز شود. در برگی که سند حسابداری نام دارد، درج می شود. گزارش این فعالیت ها در دفاتری به نام دفتر روزنامه ثبت خواهد شد.

- طبقه بندی: طبقه بندی حاوی انتقال اطلاعات رویداد های مالی ثبت شده در دفتر روزنامه به دفتر کل است. وقتی که نتیجه رویداد های مالی شرکت به صورت طبقه بندی شده و منظم باشد، فهم آن برای مدیرعامل و هیات مدیره و سهامداران، سهل تر خواهد بود.

- خلاصه یا تلخیص: داده های رویدادهای مالی، خلاصه شده و طوری تهیه می گردد که حداکثر کارآیی اطلاعات را داشته و در دسترس قرار بگیرد. تراز آزمایشی و کاربرگ از صورت حساب هایی هستند که در این بخش استخراج و تهیه می شود.

- صورت مالی: خروجی یک سیستم حسابداری، صورت مالی (financial statement) است. 5 نوع دارد که در بردارنده اطلاعاتی در خصوص وضعیت، عملکرد، انعطاف پذیری مالی شرکت خدماتی می باشد. در هر صورت مالی بایستی فاکتورهایی چون: نام واحد تجاری، عنوان و تاریخ صورت مالی و بدنه مالی قید شود.

انواع و اقسام صورت های سود و زیان در شرکت خدماتی

صورت های مالی به چند نوع تقسیم بندی می شوند که در ادامه به شرح مختصر آن ها می پردازیم. اگر نظری هم دارید در بخش کامنت در انتهای این گفتار به اشتراک بگذارید:

- صورت سود و زیان: یک گزارش است. گزارشی از درآمد و هزینه های شرکت در طی بازه زمانی مشخص که مثلا 6 ماهه است یا 3 ماهه یا 12 ماهه. مهم ترین قسمت اطلاعات شرکت که سود ویژه است، در صورت سود و زیان درج می گردد. سود ویژه را مازاد درامد بر هزینه شرکت می گویند. زیان ویژه نیز مازاد هزینه بر درآمد شرکت است.

- صورت سود و زیان جامع: در صورت سود و زیان جامع، در واقع اثرات سنواتی و تعدیلات منعکس خواهد شد.

- صورت وضعیت مالی : ترازنامه است. فهرستی از دارایی و بدهی و سرمایه شرکت را در یک زمان مشخص ، بیان می کند. ترازنامه در واقع تصویری است که در بازه زمانی مشخص، از شرکت گرفته می شود. صورت وضعیت مالی نام دارد و حاوی دارایی جاری و ثابت و هم چنین بدهی جاری و غیر جاری بوده و سرمایه صاحبان شرکت نیز در ان به نمایش در می آید.

- صورت تغییرات در حقوق مالکان: منظور، تغییراتی است که در سرمایه شرکت رخ می دهد در یک بازه زمانی مشخص. این را صورت حساب سرمایه نیز می نامند. اقلام تشکیل دهنده صورت حساب سرمایه عبارت است از: سرمایه اول دوره، سرمایه گذاری مجدد، برداشت صاحب شرکت و سود و زیان ویژه شرکت که در صورت سود و زیان حساب شده است. صورت حساب سرمایه، بیان گر سرمایه انتهای دوره شرکت است.

- صورت جریان نقدی: در این صورت، دریافتی و پرداختی شرکت در طی یک سال مالی ارائه می شود. صورت گردش وجه نقد در حسابداری خدماتی، شامل گردش وجوه حاصل از فعالیت عملیاتی است. هم چنین شامل وجوه حاصل از فعالیت سرمایه گذاری و گردش وجوه حاصل از فعالیت تامین مالی که وجه نقد پایان دوره را عرضه می کند.

راهنمای ثبت معاملات و رویداد مالی در حسابداری شرکت خدماتی

در حسابداری شرکت خدماتی بر اساس انچه در ابتدای این گفتار عرض شد، صورت مالی یک شرکت، در واقع عملیات حسابداری شرکت بوده و در دفاتر حساب مخصوص به خود ثبت و ضبط می گردد. در شرکت خدماتی نیز مثل هر شرکت دیگری، به ازای هر فعالیت یا معامله ، ثبت هایی صورت می پذیرد. در ادامه به ثبت معاملات و رویداد های مالی در حسابداری شرکت خدماتی اشاره می کنیم.

با سرمایه گذاری ابتدایی آغاز می کنیم.

- سرمایه گذاری صاحبان شرکت خدماتی: بر اساس این رویداد مالی، دارایی شرکت، بدهکار، و سرمایه شرکت نیز بستانکار می شود و در دفاتر حسابداری ثبت می شود. یعنی افزایش دارایی شرکت و سرمایه صاحبان شرکت.

- ارائه خدمات به مراجعین: بر اساس این رویداد مالی، هنگانی در دفاتر حسابداری شرکت خدماتی ثبت می گردد که سرویس به مراجعین ارائه شده و وجه سرویس نیز دریافت شده است. فاکتور فروش صادر شده و شماره فاکتور مشخص است. نتیجه این رویداد مالی، افزایش دارایی شرکت است که با موجودی نقدی همراه شده و درآمد را نیز افزایش می دهد. اینجا، دارایی، وجه نقد است که بدهکار شده و درامد ، بستانکار است.

- اخذ وجه خدماتی که در آینده صورت می گیرد: این رویداد مالی ، هنگامی ثبت می شود که سرویس و یا مجموعه ای از خدمات توسط شرکت ارائه شده و وجه ان در همان زمان، دریافت نشده باشد و در آینده دریافت گردد. این رویداد مالی، باعث می شود که حساب درایی و درآمد شرکت افزایش یابد.

- ارائه خدمات به صورت نقد و نسیه به مشتری: در ثبت این رویداد مالی، هنگامی رخ می دهد که به ازای سرویس ارائه شده، بخشی از وجه سرویس به صورت نقدی و بخش دیگری نیز بر اساس زمان بندی توافق شده با مشتری، دریافت می شود. مثل ارتودنسی قسطی که در بازه 1 ساله انجام می شود توسط مطلب های دندانپزشکی. نتیجه این رخداد مالی آن است که 3 اتفاق در حساب شرکت رخ می دهد. 2 حساب در دارایی و 1 حساب در درآمد.

- پرداخت هزینه های شرکت: این رویداد، زمانی رخ می دهد که در دفاتر ثبت شده و مقداری وجه نقد به منظور شماری از هزینه های شرکت خدماتی مثل فیش آب و گاز و تلفن پرداخت گردد. نتیجه این است که 1 حساب هزینه بدهکار و 1 حساب دارایی بستانکار را شاهد خواهیم بود. هزینه، مثل اجاره.

- پرداخت هزینه ها در آینده و دریافت رسید: این رویداد مالی زمانی که به وقوع می پیوندد، در دفاتر حسابداری خدماتی ثبت شده و قرار است در آینده نیز هزینه ای پرداخت شده و برای آن یک رسید اخذ گردیده است. نتیجه این رویداد مالی برای یک شرکت خدماتی ان است که 1 حساب بدهی و 1 حساب هزینه، افزایش می یابد.

- دریافت وجه خدماتی که پیش تر ارائه شده است: این رویداد مالی ،زمانی در دفاتر حسابداری خدماتی ثبت می شود که پیش تر، خدماتی توسط مطب یا آرایشگاه و .. .ارائه شده و وجه آن در زمان ارائه سرویس، دریافت نشده باشد. زمانی که وجه دریافت و بدهی تسویه می شود، 1 دارایی در دفاتر، کاهش و دارایی دیگر افزایش پیدا می کند.

- پرداخت صورت حساب های از قبل دریافت شده: این رویداد مالی نیز هنگام در دفاتر حسابداری شرکت خدماتی، ثبت می شود که از قبل، رسیدی برای شرکت خدماتی ارسال شده و شرکت هنوز موفق به پرداخت وجه نیست. اگر پرداخت آن رسید دریافت شده، صورت بگیرد، 1 دارایی، بستانکار و 1 بدهی نیز بدهکار ثبت خواهد شد.

- برداشت های صاحبان شرکت: این رویداد مالی زمانی نیز اتفاق می افتد که صاحب شرکت، از حساب شرکت، یک دارایی برای مصرف شخصی خود برداشت کند. در نتیجه، حساب برداشت، بدهکار شده و 1 حساب دارایی به صورت بستانکار تنظیم می شود. برداشت یا جاری شرکا نیز اطلاق می شود.

- سرمایه گذاری مجدد صاحبان شرکت: این رویداد مالی ، هنگامی که به وقوع می پیوندد، در دفاتر حسابداری شرکت خدماتی ثبت می شود. زمانی که صاحبان شرکت، به منظور افزایش سرمایه شرکت، اقدام به افزایش سرمایه شرکت به صورت نقدی و غیر نقدی می کنند. یک حساب دارایی ، بدهکار ثبت شده و حساب سرمایه نیز بستانکار.

- خرید دارایی: وقتی که این رویداد مالی به وقوع می پیوندد، صاحبان شرکت نسبت به خرید چند دارایی ارزشمند به صورت نقدی یا نسیه اقدام می کنند. می تواند زمین یا ملک یا تجهیزات و غیره باشد. در زمان خرید اقلام و دارایی های ارزشمند، 2 حالت ثبتی داریم. یکی خرید به صورت نقدی و دیگری خرید به صورت نسیه. خرید به صورت نقدی در دفتر حسابداری، بستانکار و دارایی خریداری شده، بدهکار است و در حالت خرید به صورت نسیه، بدهکار و حساب پرداختنی در دفاتر حسابداری خدماتی، بستانکار ثبت می گردد.

- وام دریافتی شرکت: شرکت خدماتی برای تسریع و تسهیل خدمات و افزایش آن به مشتری، وام دریافت می کند. با تضمین گذاشتن چک و سفته و سند ملکی. وجهی که دریافت می شود در این رویداد مالی، در حساب موجودی نقد شرکت، بدهکار و وام پرداختنی ، بستانکار ثبت می شود. در زمان بازپرداخت تسهیلات دریافت شده ثبت، به صورت معکوس صورت می گیرد.

- دریافت مبلغ پیش از ارائه خدمت: اگر مشتری پیش از دریافت سرویس از شرکت خدماتی، مبلغی را پرداخت کند، مبلغ پرداخت شده در دفتر حسابداری به عنوان پیش دریافت درآمد ثبت می شود. در زمان دریافت وجه، وجه نقد، بدهکار ثبت می شود و پیش دریافت درآمد، بستانکار خواهد بود. بعد از رسیدن موعد خدمات و در زمان ارائه خدمات نیز، پیش دریافت درآمد، بدهکار ثبت می گردد و درآمد حاصله نیز بستانکار خواهد بود.

- دریافت اسناد در قابل ارائه سرویس: اگر خدمتی به شخص حقیقی یا حقوقی در طول سال ارائه شد و بابت سرویس ارائه شده، چک دریافت گردید، اسناد دریافتنی، بدهکار و درامد حاصل از سرویس ارائه شده، بستانکار ثبت خواهد شد. در زمان وصول نیز ، موجودی نقد، بدهکار و اسناد دریافتنی نیز بستانکار ثبت خواهد شد.

- بستن حساب موقت: زمانی که دوره مالی به اتمام می رسد، حساب موقت مثل درآمد و هزینه شرکت با حساب سود و زیان سال جاری، بسته می شود و مانده حساب سود و زیان سال جاری ، نشان دهنده عملکرد سود و زیان شرکت خواهد بود. پس از بستن حساب های سود و زیان، بایستی ثبت مربوط به اندوخته قانونی و ذخیره مالیات تکلیفی عملکرد نیز در اسناد همان سال مالی قید شود.

- بستن حساب دائمی: پس از بستن حساب موقت برای انتقال مانده حساب ، بایستی سند اختتامیه صادر شده و همه حساب بدهی و سرمایه نیز بدهکار خواهد شد و حساب دارایی و جاری و ثابت نیز بستانکار خواهد شد.

مخاطب گرامی

اگر قصد پیدا کردن و برون سپاری فعالیت های مالی و مالیاتی شرکت خدماتی خود به مجموعه ای حرفه ای و تخصصی حسابداری دارید، این موسسه با پرونده های موفق یک دهه اخیر و با استفاده از حسابداران کارآزموده ، آماده ارائه خدمات به شما فعالان کسب و کار می باشد.

لینک این گفتار را از طریق کانال ها و گروه هایی که در شبکه های اجتماعی دارید، به اطلاع دوستان و آشنایان برسانید. نظرات خود را از طریق بخش کامنت در انتهای گفتار ثبت کنید.

به لیست ایمیل ما بپیوندید

آموزش حسابداری در مقالات

کارآموزی حسابداری در موسسه

جهت کارآموزی در موسسه حسابداری راهکاران با شماره های زیر تماس بگیرید :

02177648733-34